얼마 전 우리는 미국 역사상 처음으로 모든 주에서 휘발유 가격이 갤런당 $4 이상인 반면, 미국 전국 평균 소매 휘발유 가격은

오늘날에도 처음으로 갤런당 $4.50를 돌파했다고 보고했습니다. 이는 한 달 전보다 약 50센트 증가한 것이며 2021년 같은 날

갤런당 3.04달러에서 크게 뛰었습니다. 충격적이지만 불과 몇 개월 만에 이 수치는 기이하고 상당히 낮아 보일 수 있습니다.

JP모건의 상품 전략가 나타샤 카네바(Natasha Kaneva)는 올해 5월 30일 현충일에 미국 여름 운전 시즌이 시작되어 9월 초

노동절까지 지속된다는 강력한 운전 수요에 대한 예상으로 미국 소매 가격이 8월 $6.20/gal 전국 평균.이것이 어떻게 가능한

지? 음, 미국 여름 운전 성수기가 시작되면서 기록적인 디젤 제품이 휘발유보다 뒷자리를 차지하려고 합니다.

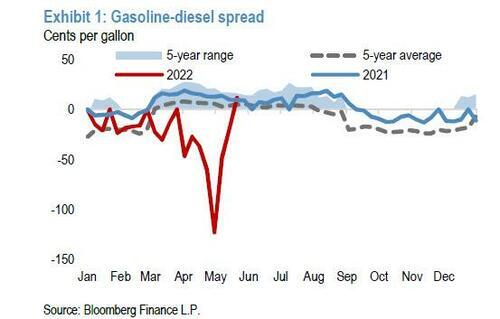

4월 말까지 5월 NYMEX 디젤 계약이 만료됨에 따라 미국 디젤 가격은 미국 휘발유보다 갤런당 $1.63 프리미엄까지 치솟으며

사상 최고 수준의 디젤 프리미엄을 기록했습니다. 다음 2주 동안 미국 휘발유 가격은 그 격차를 좁히기 위해 상승했으며 오늘날

휘발유는 디젤보다 갤런당 15센트 프리미엄에 거래되고 있습니다.

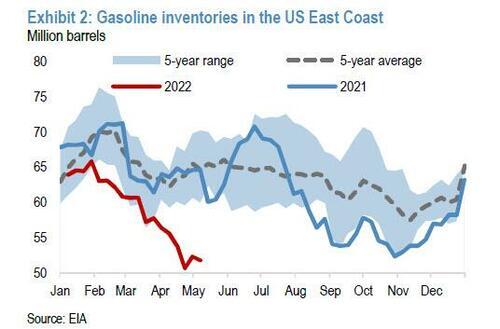

이것이 왜 중요합니까? Kaneva가 설명하는 것처럼 일반적으로 정유업체는 여름 여행 시즌을 앞두고 더 많은 휘발유를 생산

하여 재고를 축적합니다. 그러나 올해 4월 중순 이후 미국 휘발유 재고는 계절적 요인에 따라 감소했으며 현재는 2019년 이후

가장 낮은 계절적 수준에 머물고 있습니다 (디젤 생산 덕분에). 동부 해안의 휘발유 수지는 더욱 타이트해져 2011년 이후 최저

수준으로 떨어졌습니다.

디젤뿐만이 아닙니다. 미국 에너지 생산량도 수출하기 위해 서두르십시오.

JPM에 따르면 이러한 비수기 휘발유 수요의 주요 동인은 정상보다 높은 수출량입니다. 예비 EIA 데이터에 따르면 주로

멕시코와 나머지 라틴 아메리카로의 휘발유 수출은 3월 이후 평균 약 0.9mbd,

계절적 기준보다 약 100kbd, 여름 요금보다 거의 300kbd 높습니다.

핵심 사항: 수출이 이렇게 빠른 속도로 지속되고 정유 공장이 가동되고 이미 합리적인 가동률 범위의 상단에 근접하면 JPM의 기대치

이내로 떨어지면 휘발유 재고가 2008년 최저치보다 훨씬 낮은 수준으로 계속 떨어질 수 있고 소매 휘발유 가격은 JPMorgan에

따르면 $6/gal 또는 그 이상 입니다. 가정으로 시작하는 JPM 예측의 몇 가지 추가 세부정보:

- 은행은 미국 정유 공장 가동이 8월에 16.8mbd로 정점에 이를 것으로 예상하며, 평균 휘발유 생산량은 49%로 미국 정유 공장

- 에서 약 820mbd의 휘발유를 생산할 수 있음을 의미합니다. 0.7mbd의 휘발유 수입과 10% 에탄올 혼합을 가정하면 은행은

- 완성된 자동차 휘발유 공급량을 평균 9.9mbd로 예상합니다. 수출이 현재 수준(약 0.8mbd) 바로 아래로 계속된다면 미국은

- 올 여름 피크 수요에 사용할 수 있는 휘발유 공급량은 9.1mbd에 불과합니다.

- 미국 휘발유 수요는 8월 평균 9.7 mbd로 예상되기 때문에 8월 휘발유 재고에서 평균 0.6 mbd가 빠져나가며 평소보다 약

- 200 kbd 부족합니다.

- 오늘부터 8월까지 휘발유에 대한 정제소 수율 및 흐름에 대한 이러한 가정을 유지하면 총 미국 휘발유 재고는 8월 말까지

- 1950년대 이후 가장 낮은 재고 수준인 160mb 아래로 떨어질 수 있습니다.

휘발유 재고 변화와 NYMEX 휘발유 가격 사이의 관계에 대한 회귀 분석은 " 지금부터 8월 사이 휘발유 재고가 약 60mb 감소하면

가격이 37% 증가하여 갤런당 $6.20 평균 미국 소매 가격이 될 것이라고 제안합니다. ", Kaneva에 따르면.

확실히, 이 가격 환경에서 수출이 이러한 수준으로 유지될 가능성은 매우 낮지만, 지속적인 인출은 미국 휘발유 가격을 상승시켜 수출을

억제할 가능성이 있으며, 수출을 계절적 정상 수준으로 낮추는 것은 인출 속도를 늦출 뿐입니다. 이미 낮은 디젤 재고는 정유업체가

가솔린 수율을 계절적 기준보다 너무 높게 밀어붙이는 것을 막고 예상치 못한 정전 가능성은 가솔린과 디젤 모두에 대한 공급 위험을

하향 조정합니다.

수출이 감소하고 그럴 가능성이 높더라도 미국 휘발유 재고는 지난 10년 동안 본 적이 없는 수준 이하로 운전 시즌을 종료할 수

있습니다. JPM의 암울한 결론은 정유사들이 생산량을 휘발유 쪽으로 옮기고 생산을 재개하기 위해 즉시 수출을 줄이지 않는 한,

미국 소비자들은 연말까지 펌프 가격이 안정될 것이라고 기대해서는 안 된다는 것입니다.

브라질이 2022년 현재까지 8년 만에 최고치를 경신했지만 라틴 아메리카는 북미 운전 시즌 동안 휘발유 공급이 부족할 것이며 미국

휘발유 가격은 더 많은 배럴을 유지하기 위해 높은 수준을 유지해야 할 것입니다. 남쪽에서 멕시코로 흘러갑니다.

* * *

이러한 낮은 재고 시나리오의 위험은 정유업체가 곧 반응하여 다음 달에 턴어라운드 시즌을 종료할 때 실행과 수율을 모두

높일 수 있다는 것입니다.

JPM이 회상하듯이, 우리는 최근 2019년 초여름에 가솔린 재고가 형성되는 것을 보았고, 마지막으로 가솔린 재고가 4월과 5월,

그리고 작년에 이 수준으로 떨어졌습니다. 그리고 휘발유 가격이 여전히 높기 때문에 수요 파괴가 우리 기대 이하로 스며들수

있습니다.

Kaneva에 따르면 휘발유 수요는 연초부터 원래 예상보다 평균 약 500kbd 낮았으며 가격에 따른 수요 증가 둔화를 조정

했습니다. 그리고 수요는 이번 여름에 다시 기대치를 밑돌 수 있습니다. 그러나 억제된 COVID 수요는 여전히 이번 여름

미국 휘발유 소비에 순풍을 제공할 수 있습니다. 여름 여행 설문조사에서 GasBuddy는 훨씬 더 높은 가격에도 불구하고

2021년보다 이번 여름에 더 많은 미국인이 여행을 계획하고 있음을 발견했습니다.

---------------------