해당 문제 보기 전부 왜 맞고 틀린지 자체가

이해가 잘 안가는 것 같습니다 ..ㅜ

설명 부탁드리겠습니다 !

다음검색

댓글

댓글 리스트-

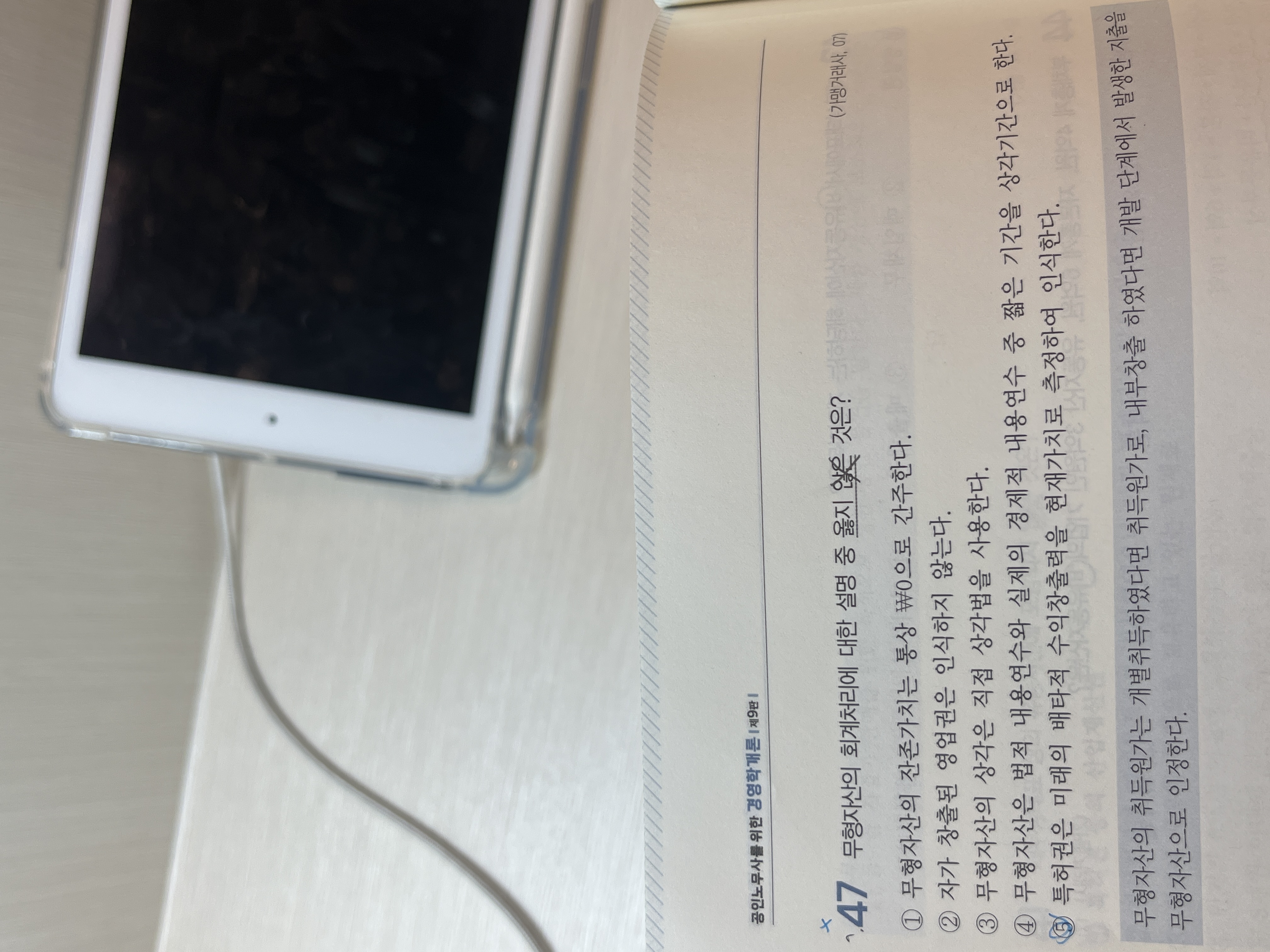

작성자이해선노무사 작성시간 24.12.30 [5번 지문]

무형자산은 외부에서 구입하는 경우와 내부에서 창출하는 경우가 있습니다.

외부에서 구입하였다면 그 <취득원가>로 자산(특허권)으로 처리합니다. 따라서 5번 지문에서 "미래의 배타적 수익창출력을 현재가치로 환산하여 인식"한다는 것이 틀린 설명입니다.

[2번 지문]

영업권은 내부창출한 영업권과 사업결합으로 취득한 영업권이 있는데, 사업결합으로 취득한 것만 자산으로 인정합니다. 따라서 2번 지문 옳습니다.

[1번, 3번 지문]

감가상각을 하는 방법은 직접법과 간접법이 있는데, 직접법은 감가상각비를 자산에서 직접 차감하는 방법이고(그럼 차변에 감가상각비, 대변에 유형자산으로 기입) 간접법은 자산계정을 최초의 취득원가대로 둔 채, 매기의 상각액을 감가상각 충당금계정에서 차감하는 방법(그럼 차변에 감가상각비, 대변에 감가상각 충담금으로 기입)입니다.

무형자산 감가상각은 잔존가액을 0원으로 하고 직접법을 사용합니다.