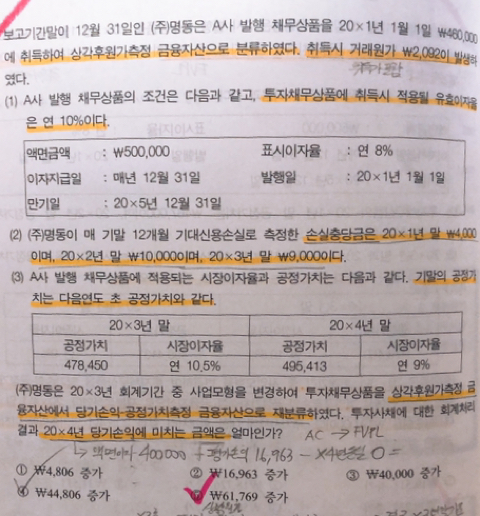

문제1) AC ~> FVPL 재분류

해답1)

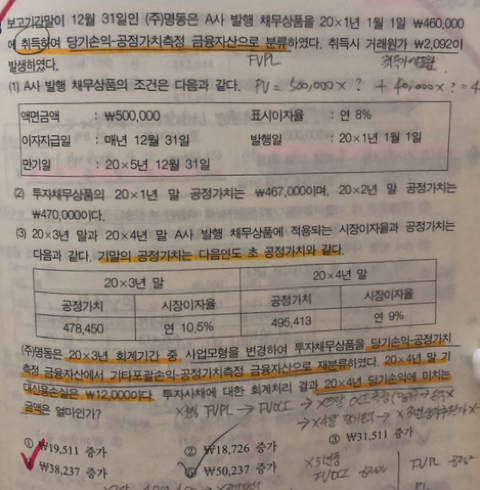

문제2) FVPL ~> FVOCI 재분류

해답2)

질문)

1.

문제 2)에서는 당기손익에 손상차손이 들어가는데, 문제 1)에서는 당기손익에 손상차손이 왜 안들어가나요? FVPL은 손상을 인식하지 않나요?

2.

문제 2)에서 X4년초 재분류 분개시 손실 충당금을 포함해서 분개를 해야하는지 궁금합니다.

FVPL은 손상을 인식하지 않으니까, 분개에도 들어가지 않는지 궁금합니다.

————— 결론 —————

• 재분류는 기중에 정해졌으면, 다음연도 1/1에 재분류함

• 복잡한 생각필요없이, 아래 고정관념만 가지고 푼다.

~> 없어지는 것 대변

~> 새삥 차변( 그 시점에서라면, 얘의 가치는 얼마일까?)

~> FVPL은 손상인식 안하니까, 분개에 안나옴

~> FVPL에서 출발하면, 유효이자가 새롭게 바뀜

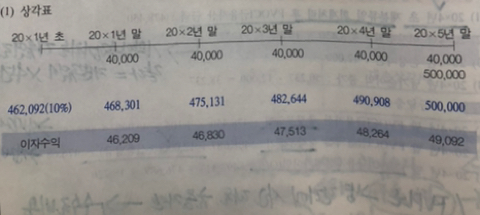

문제1) AC ~> FVPL 재분류, X3말 손실충당금 존재

1. 고정관념

X3연도 재분류 결정 ~> X4년 초 재분류 확정 ~> 생각해야할 가치는 X3년 말 가치

2. 없애야할 금액

(대) AC의 경우

~> X3말 가치(장부가)= X3말 상각후 원가

~> 근데 X3년에 손실충당금존재

~> 총장부가 ≠ 상각후원가

~> 없애야할 것은 최종적으로 상각후 원가

~> 표면적으로 총장부가 + 손실충당금

~> FVPL빼고는 취득수수료 취득가 포함되므로, PV땡긴 후에 수수료 포함해서 상각표로 구함

3. 새로박는 금액

(차) FVPL의 경우 ~> X3말 공정가

4. 대차차액

이제부터 FVPL이므로, 손익

5. 연말

• 이자수익

이젠 FVPL ~> 상각X ~> 표시이자만 받음

• 평가손익

이젠 FVPL ~> 공정가 vs 상각후원가 ~> 차이 손익

문제2) FVPL ~> FVOCI 재분류, X4말 손실충당금 존재

1. 고정관념

• “FVPL에서 출발”재분류이므로,

~> 새로운 유효이자율 등장

~> 새롭게 박는 것도 FVPL하고 동일한 공정가

• X3년 중 재분류결정 ~> X4년초 재분류함

~> 인식시점은 X3년말

• X4년말 손실충당금 존재

~> X4초 FVOCI로 바뀌고,

~> X4말 FVOCI로서 이자수익, 평가손익 구할때,

~> 총장부가 ≠ 상각후원가이니까

~> 총장부가 이용해서 유효이자구하고

~> 상각후원가 이용해서 평가손익구해야겠다

2. 없애야할 금액

(차) FVPL 공정가

3. 새로박는금액

FVPL출발 재분류 ~> 새로운 대상은 기존금액 똑같이 금액박음

(대) FVOCI 공정가

4. 대차차익

~> 똑같은 금액 박으므로, 차이 없음

5. 연말

이자수익 ~> 새로운 이자율로 총장부가이용해서 구함

평가손익 ~> 어짜피 OCI이므로, NI랑 관련 없음

손상 ~> FVOCI는 AC의 확장버전

~> AC가 손상차손인식하면 FVOCI도 손상차손인식

~> 다만 FVOCI는 AC와 다르게 손실충당금인식 X

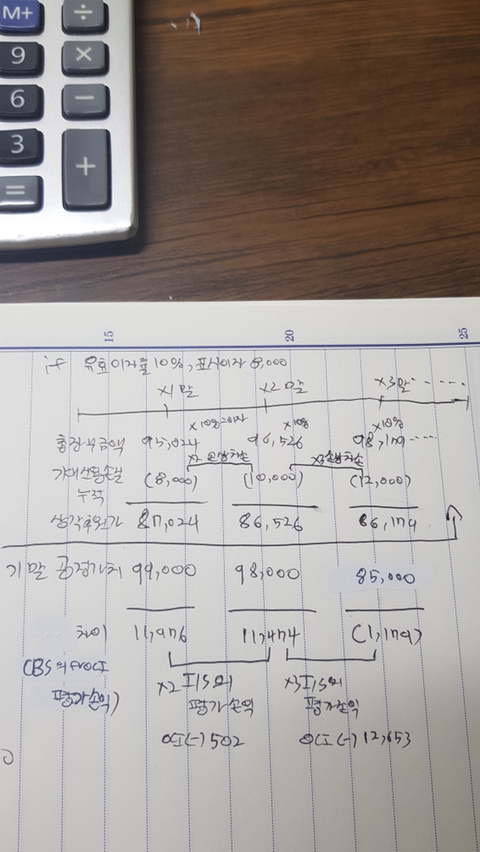

• AC와 FVOCI 손상비교

화살표 위가 AC

전체가 FVOCI

• AC가 손상의 경우 ~> 손실충당금으로 손상인식

• FVOCI 가 손상의 경우 ~> 손실충당금없이 손상인식

~> 둘은 아예 다른 애들인데, NI에 미치는영향만 같을뿐

~> 그래서 표에도손실충당금이라 안쓰고, 기대신용손실누적이라고 씀.

• 기대신용손실 인식

AC

~> 손실충당금을 인식함

~> 그게 장부금액을 줄여서 ,표의 상각후원가가 됨

FVOCI

~> 그 자체가 줄어들어서, 저 표의 상각후원가가 됨

~> 사실 FVOCI는 상각후원가라는 말이 의미가 없음

~> 손실충당금을 인식하지않아서, FVOCI 경우

평가전 장부금액=저 표의 상각후원가

~> 애초에 총장부금액과 상각후원가라는 개념은 AC에만 존재함

~> 그냥 그렇게 정함

~> “총장부금액 - 손실충당금 = 상각후원가”라고 AC세계에서만 사용

• 정리

그냥 저 표를보고

~> “AC도 작성할수있고, FVOCI도 작성할수있다!”는 관점으로 보자

~> “같은 자료로 서로 다른 두개를 동시에 파악가능하다.”정도로만

• IF ~> X3말에 회수가능액이 70,000이면

이렇게 되어야하고,

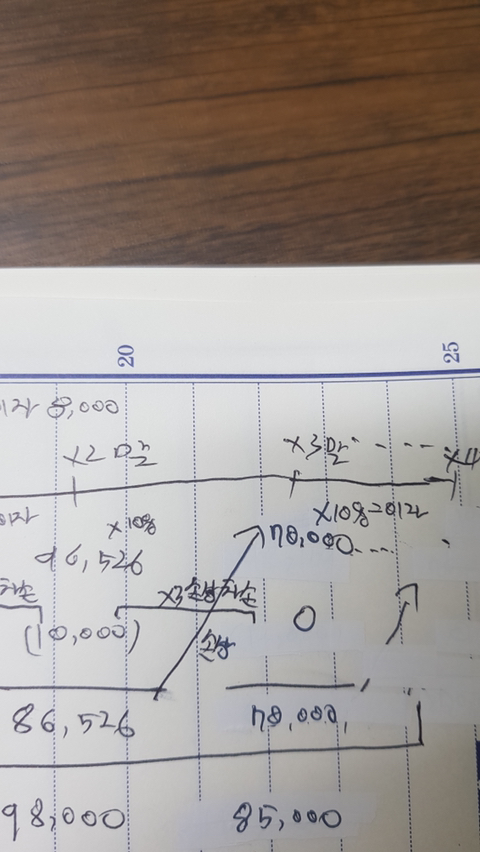

x3년 이자는 9,653

x4년 이자는 7,000

손상차손은

86,526-70,000= 16,526 이지만,

이미 충당금이 10,000이 있으므로, 6,526만 인식

하나더 알아두면 좋은건

Q. fvoci채무상품을 x3년에 처분했을때, x3년의 기타포괄손익에 미치는 영향?

A. (11,474)

~> 표에서 바로 직전 연도말 누적oci를 반대조정해주면 됨.

댓글

댓글 리스트-

답댓글 작성자캉가루빵 작성자 본인 여부 작성자 작성시간 20.04.11 캉가루빵 • FVPL의 경우

~> 손상인식X

~> 수수료비용, 취득원가 포함X

~> 상각안함, 유효이자인식X, 표시이자만 인식O

~> 인식: 분개에 계정명 적기, 측정: 금액적기

~> 인식 안한다 = 분개 안한다

• 재분류는 재분류 결정을 한 다음 해 1월1일에 함

~> 손상은 연말에 함

~> 4/1일 재분류시에 손상분개는 나올 수 없음 -

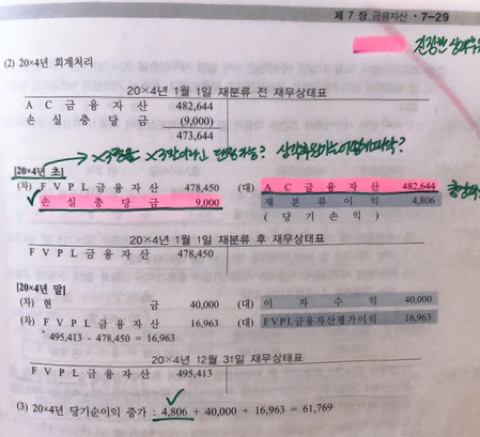

답댓글 작성자캉가루빵 작성자 본인 여부 작성자 작성시간 20.04.11 캉가루빵 • 문제에서 손상을 던져준 이유

~> 결국 NI를 물어보기 때문

~> 이자수익, 평가차익이 손상이 있으면 달라지기 때문

• 이자수익 : 총장부금액을 원천으로 유효이자를 구함

~> 손상이 있으면, 손상을 고려하지 않은 장부가를 재원으로, 유효이자율을 곱한 것이 유효이자가 됨

~> FVPL로 최종적으로 바뀐 것이라면, 그냥 어짜피 상각 안하니까, 표시이자만 이자수익

• 평가손익: 상각후원가를 원천으로, 공정가와 비교해서 평가손익을 구함

~> 손상이 있으면, 손상을 고려한 장부가를 상각후원가라고 부름

~> 손상고려한 장부가 vs 기말공정가 비교해서 평가손익 구함

-

답댓글 작성자캉가루빵 작성자 본인 여부 작성자 작성시간 20.04.11 캉가루빵 • 결론

계정대체 문제는

“취소~> 상각~> 설정 “ 개념 버리자.

어짜피 이것 사용하면 손상 나올때 상각후원가, 총장부금액 파악도 헷갈린다

• AC에서 FVOCI로 대체한다고 가정

1. 지금 있는 ac금융자산을 먼저 없앰

2. 그리고 만약 이게 처음부터 fvoci였다면 전년도 말 아마 공정가치로 계상되어있을 것임

3. FVOCI 공정가 | AC 장부가

4. 대차차액 OCI

• 그대신 몇가지 규칙만 있다.

예를들어 fvpl에서 ac로갈때, 그때는 ac도 새로운 유효이자율로한다

이것만 염두하고 아까했던방식으로 하면됩니다

지금있는걸 없애고 새걸인식한다

남는 대차잔액은 재분류손익 아니면 기타포괄손익이죠 -

해당 댓글은 작성자와 운영진만 볼 수 있습니다.

-

답댓글 작성자캉가루빵 작성자 본인 여부 작성자 작성시간 20.04.27 locatelli 무어님이 힌트랑 모르는 요점을 정확하게 처음부터 끝까지 알려주셔서 이해가 가능했습니다!

부끄럽네요☺️

오늘 하루도 좋은 하루 보내세요!