박사님, 안녕하세요.

모의고사와 사례집 복습하던 중 궁금한점이 있어 질문드립니다.

1.

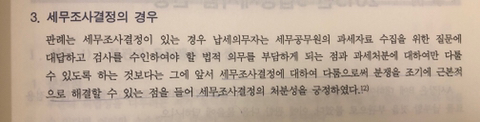

2.

1번의 판례는 세무조사결정의 처분성을 긍정하였고,

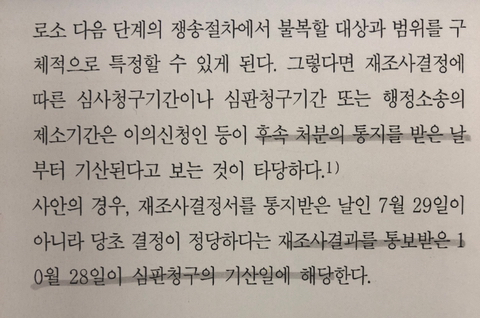

2번 판례는 재조사결정이 아닌 재조사”결과” 후속처분의 처분성을 긍정하였는데,

세무조사결정은 처분성이 인정되나 세무조사에 대한 재조사가 있을경우 재조사결정이 아닌 재조사결과가 처분성이 인정된다고 보면 될까요?

답변 미리 감사합니다!

다음검색

댓글

댓글 리스트-

작성자아성 작성시간 22.08.03 전 모의고사를 보진 않지만, 책에서 본 판례라 지나가다 대신 답변 드립니다. 사실 회사 실무를 하는 입장에서는 이해가 잘 되는 판례라서 실무에 입각해서 말씀드릴게요. 세무조사결정이 내려지면 그것만으로 납세자 입장에선 일단 짜증이 납니다. 나중에 회사로 세무조사하러 들이닥치게 되면 세무공무원한테는 질문조사권이 있어서 물어보는 거에 다 답해야 하고 요청하는 자료가 있으면 다음날까지 밤새서 그거 만들어서 제출하기도 해야하고 그러거든요. 그러한 의무가 예정되어 있으니 세무조사결정은 그 자체만으로 처분성이 인정되는 겁니다. 그런데 재조사결정은 납세자의 불복에 따라 국세심사위원회나 조세심판원이 하는 결정입니다. 즉, '원처분에 잘못된 점이 있는 것 같으니까 다시 한번 조사해봐' 라고 하는 취지의 결정이니까 불복한 납세자 입장에서는 소위 '좋은 것'이죠. 그래서 처분성이 없는 겁니다. 그런데 이후에 그 재조사결정에 따라 진짜 재조사해보니까 원처분이 정당했다는 결정이 났죠? 그럼 이 결정은 납세자한텐 '안좋은 것'이죠. 그래서 바로 이 재조사결과통지가 처분성이 인정되는 겁니다. 마침 비슷한 건으로 대응 중이던 직장인이 말씀드렸습니다. 도움이 되었음 좋겠네요 ㅎㅎ

-

작성자정선균 작성시간 22.08.04 2번 판례는 재조사결정이 아닌 재조사”결과” 후속처분의 처분성을 긍정하였는데, -> 아니요. 판례는 처분성을 긍정하지 않았고, 그 후속행위를 송달받은 날이 제소기간이나 청구기간의 기산점이 된다는 취지입니다.