질문을 상세히 하기위해 책의 일부 내용을 사진으로 찍은점은 죄송합니다..

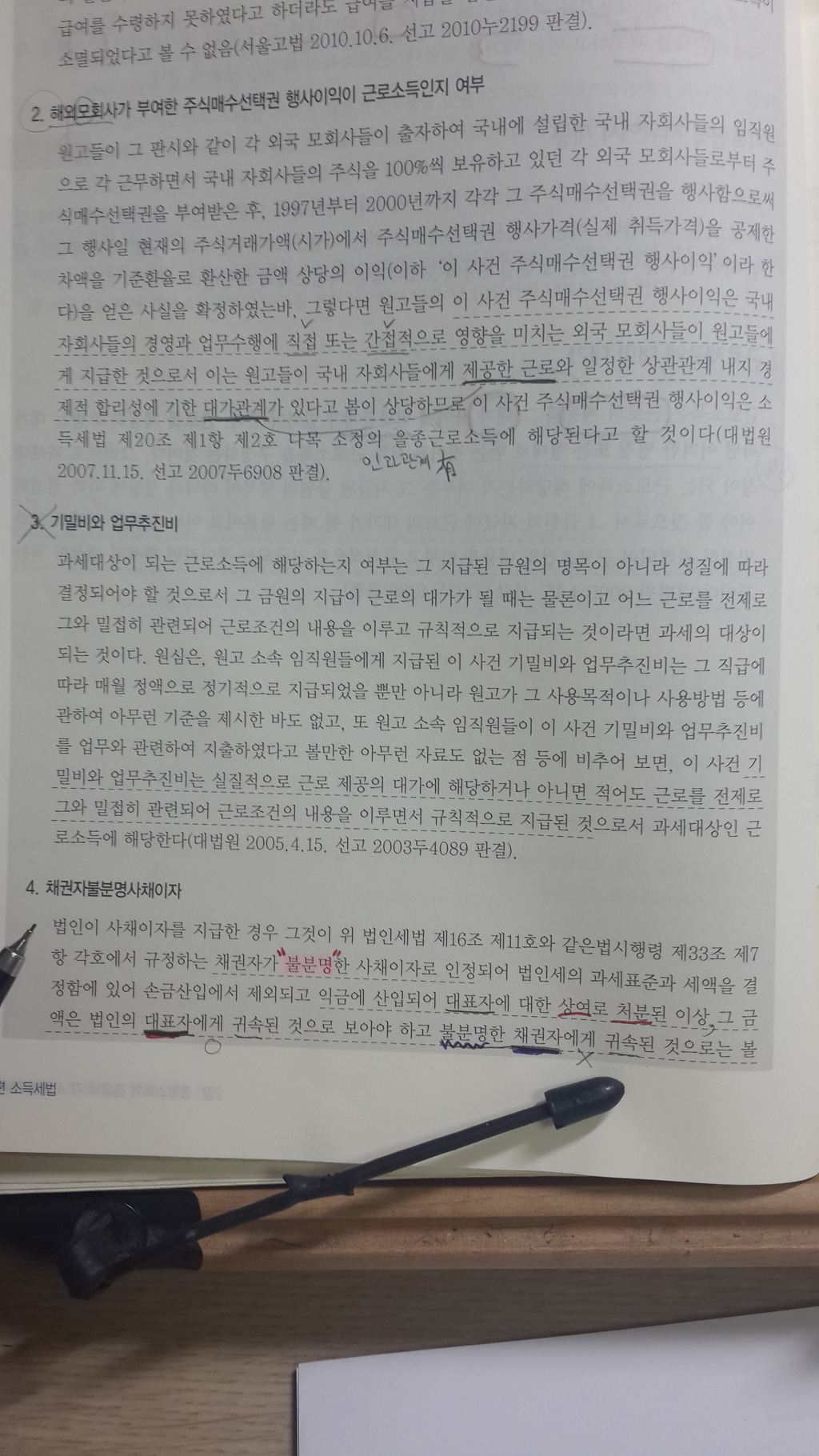

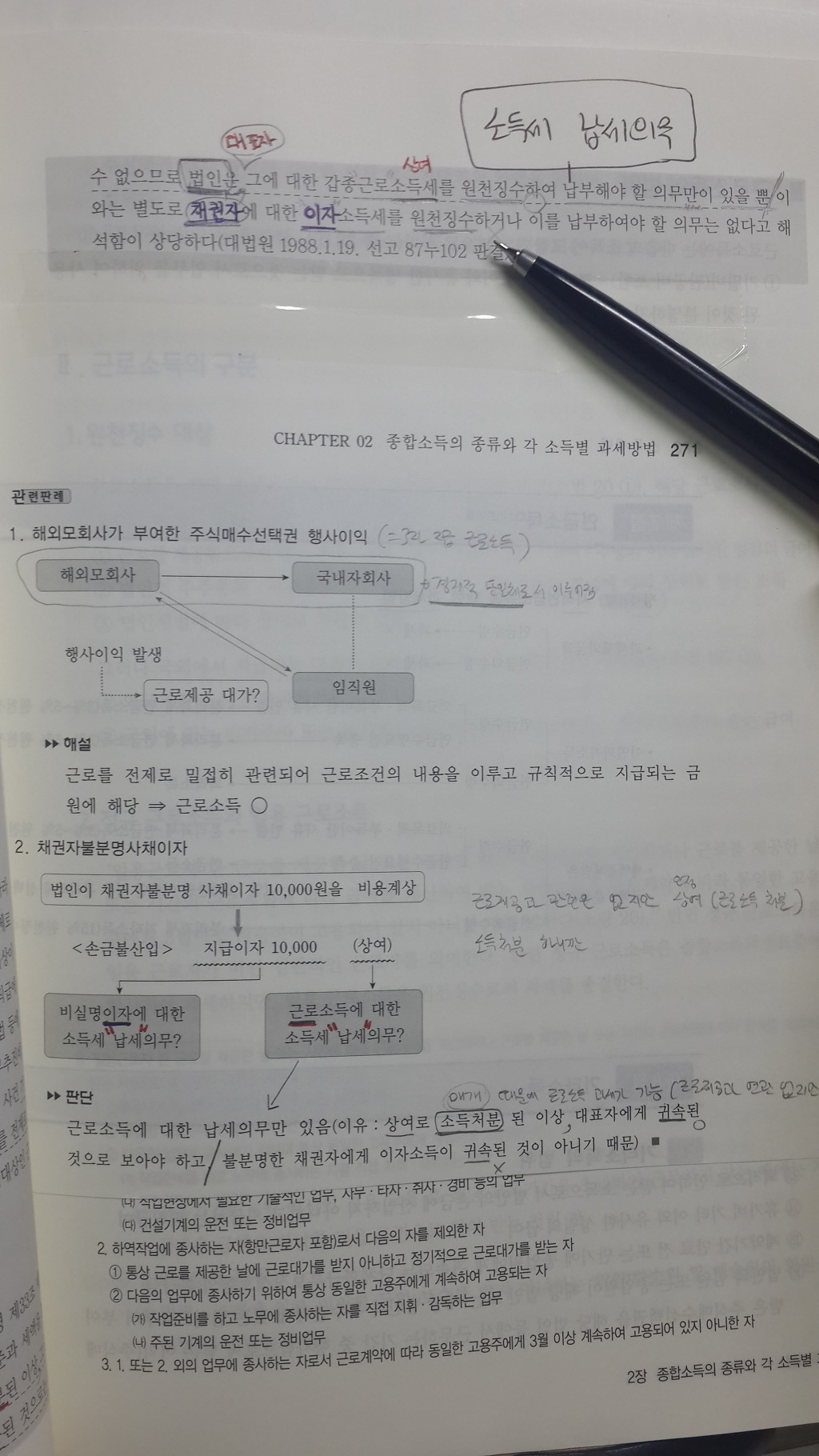

첫번째,두번째 사진은 소득세 내용인데요

법인은 인정상여의 원천징수만 부담하고,

이자부분의 원천징수는 부담하지 않는다고 나와있어요

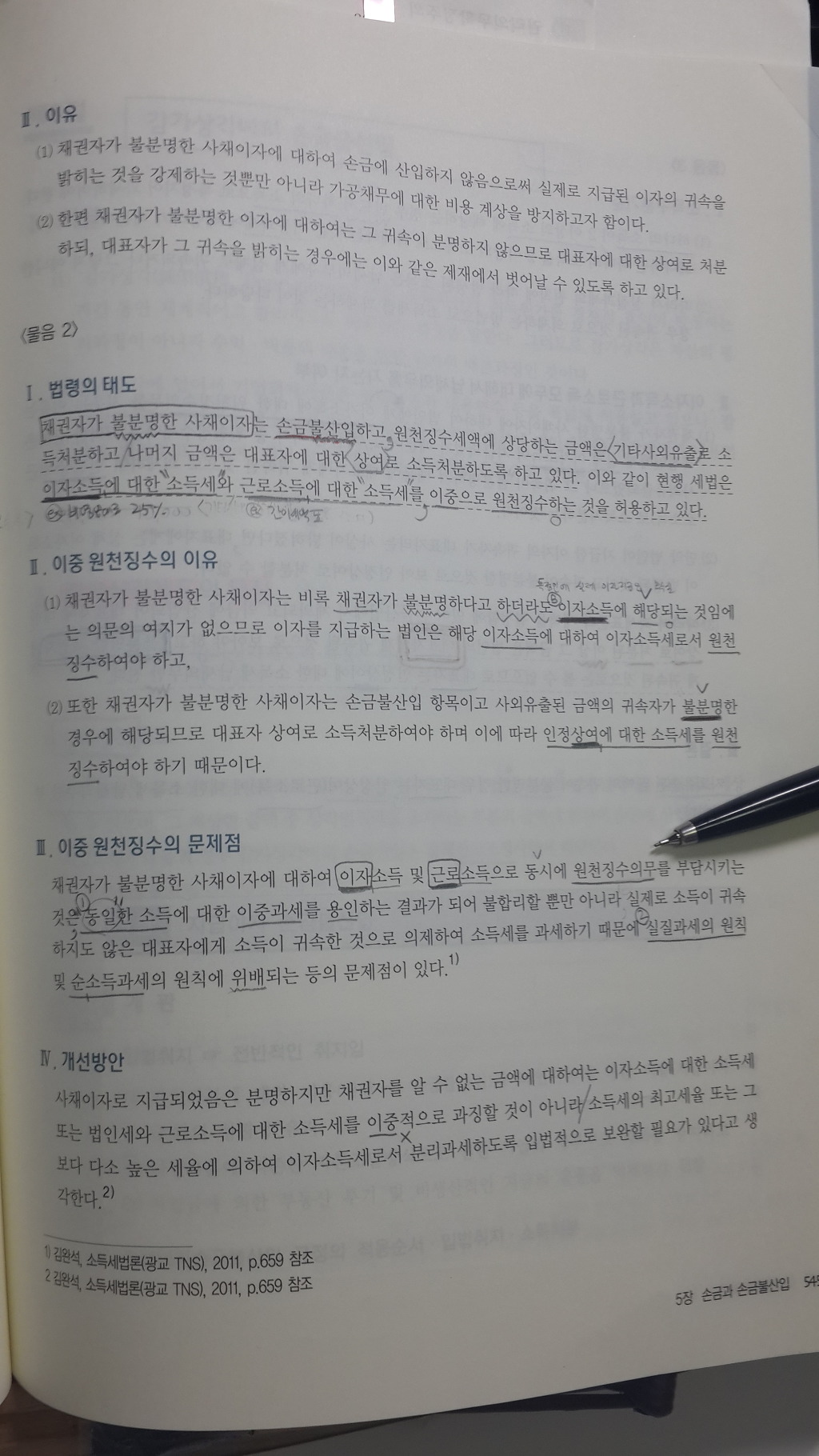

세번째 사진은 법인세인데요

채권자불분명이자라 하더라도 이자소득임에 해당하는것은 분명하므로 이자소득 원천징수의무를 부담한다고 되어있는데..

서로 말이 다른데

제가 뭘 잘못 이해하고 있는걸까요??

답변 부탁드려요!!

다음검색

댓글

댓글 리스트-

작성자세법학 Master 작성시간 18.01.17 안녕하세요?

어떤 의미냐면요.

채권자불분명사채이자 1,000만원을 회사가 지급하면서 25%인 250만원을 이자소득세로 원천징수하여 납부한 경우

대표자 상여로 처분하는 금액은 750만원(지방소득세 고려하지 않은 금액)이고

해당 750만원에 대해서는 근로소득으로 보아 근로소득세를 이중적으로 납부하여야 합니다.

이 경우에는 이중적으로 이자소득세와 근로소득세가 징수됩니다.

그러나 원천징수를 하지 않은 경우라면 1000만원 전액 대표자 상여로 처분되면서 근로소득세만 납부됩니다.

결국 상황에 따라서 근로소득세만 부담하느냐, 아니면 이자소득세와 근로소득세를 같이 부담하느냐 차이가 생기는 것이죠.

사진 괜찮습니다. -

답댓글 작성자머까? 작성자 본인 여부 작성자 작성시간 18.01.19 상황에 따라 다른거군요

답글 정말 감사합니다!!