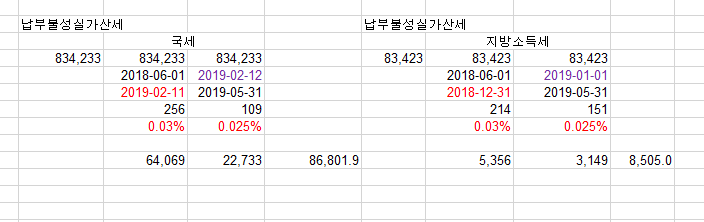

[스크랩] 지방세 납부불성실가산세 "대통령령으로 정하는 이자율"이란 각각 1일 1십만분의 25 이 영은 2019년 1월 1일부터 시행 국세는 2019.2.12.이후 시행

작성자주황규작성시간19.06.19조회수705 목록 댓글 1

지방세기본법 제55조 [ 납부불성실ㆍ환급불성실가산세 ]

① 납세의무자가 지방세관계법에 따른 납부기한까지 지방세를 납부하지 아니하거나 납부하여야 할 세액보다 적게 납부(이하 "과소납부"라 한다)한 경우 또는 환급받아야 할 세액보다 많이 환급(이하 "초과환급"이라 한다)받은 경우에는 다음 각 호의 계산식에 따라 산출한 금액을 합한 금액을 가산세로 부과한다.

이 경우 가산세는 납부하지 아니한 세액, 과소납부분(납부하여야 할 금액에 미달하는 금액을 말한다. 이하 같다) 세액 또는 초과환급분(환급받아야 할 세액을 초과하는 금액을 말한다. 이하 같다) 세액의 100분의 75에 해당하는 금액을 한도로 한다.(2017.12.26 항번개정)

1. 납부하지 아니한 세액 또는 과소납부분 세액(지방세관계법에 따라 가산하여 납부하여야 할 이자 상당 가산액이 있는 경우 그 금액을 더한다) × 납부기한의 다음 날부터 자진납부일 또는 부과결정일까지의 기간 × 금융회사 등이 연체대출금에 대하여 적용하는 이자율 등을 고려하여 대통령령으로 정하는 이자율(2018.12.24 개정)

2. 초과환급분 세액(지방세관계법에 따라 가산하여 납부하여야 할 이자 상당 가산액이 있는 경우 그 금액을 더한다) × 환급받은 날의 다음 날부터 자진납부일 또는 부과결정일까지의 기간 × 금융회사 등이 연체대출금에 대하여 적용하는 이자율 등을 고려하여 대통령령으로 정하는 이자율(2018.12.24 개정)

지방세기본법시행령 제34조 [ 납부불성실가산세·환급불성실가산세 등에 대한 이자율 ] 법 제55조 제1항 제1호·제2호 및 제56조 제2호의 계산식에서 "대통령령으로 정하는 이자율"이란 각각 1일 1십만분의 25를 말한다.(2018.12.31. 개정)

지방세기본법시행령부칙 [ 대통령령 제29436호 ] 제1조 【시행일】

이 영은 2019년 1월 1일부터 시행한다.

제2조 【납부불성실가산세 등에 대한 이자율에 관한 경과조치】

이 영 시행 전에 법 제55조 제1항 또는 제56조에 따른 납부불성실가산세ㆍ환급불성실가산세 또는 특별징수납부 등 불성실가산세를 부과해야 하는 사유가 발생한 경우에는 제34조의 개정규정에도 불구하고 종전의 규정에 따른다. |

② 제1항에도 불구하고 「법인세법」 제66조에 따라 법인세 과세표준 및 세액의 결정·경정으로 「상속세 및 증여세법」 제45조의3부터 제45조의5까지의 규정에 따른 증여의제이익이 변경되는 경우(부정행위로 인하여 법인세의 과세표준 및 세액을 결정·경정하는 경우는 제외한다)에 해당하여 「소득세법」 제88조 제2호에 따른 주식등의 취득가액이 감소됨에 따라 양도소득에 대한 지방소득세를 과소납부하거나 초과환급받은 경우에는 제1항의 가산세를 적용하지 아니한다.(2017.12.26 신설)

③ 지방소득세를 과세기간을 잘못 적용하여 신고납부한 경우에는 제1항을 적용할 때 실제 신고납부한 날에 실제 신고납부한 금액의 범위에서 당초 신고납부하였어야 할 과세기간에 대한 지방소득세를 신고납부한 것으로 본다. 다만, 해당 지방소득세의 신고가 제53조에 따른 신고 중 부정행위로 무신고한 경우 또는 제54조에 따른 신고 중 부정행위로 과소신고ㆍ초과환급신고한 경우에는 그러하지 아니하다.(2018.12.24 신설)

지방세기본법 제56조 [ 특별징수납부 등 불성실가산세 ]

특별징수의무자가 징수하여야 할 세액을 지방세관계법에 따른 납부기한까지 납부하지 아니하거나 과소납부한 경우에는 납부하지 아니한 세액 또는 과소납부분 세액의 100분의 10을 한도로 하여 다음 각 호의 금액을 합한 금액을 가산세로 부과한다.(2016.12.27 개정)

1. 납부하지 아니한 세액 또는 과소납부분 세액의 100분의 3에 상당하는 금액(2016.12.27 개정)

2. 다음의 계산식에 따라 산출한 금액(2016.12.27 개정)납부하지 아니한 세액 또는 과소납부분 세액 × 납부기한의 다음 날부터 자진납부일 또는 부과결정일까지의 기간 × 금융회사 등이 연체대출금에 대하여 적용하는 이자율 등을 고려하여 대통령령으로 정하는 이자율

지방세기본법시행령 제34조 [ 납부불성실가산세·환급불성실가산세 등에 대한 이자율 ]

법 제55조 제1항 제1호·제2호 및 제56조 제2호의 계산식에서 "대통령령으로 정하는 이자율"이란 각각 1일 1십만분의 25를 말한다.(2018.12.31. 개정)

지방세기본법시행령부칙 [ 대통령령 제29436호 ]

제1조 【시행일】

이 영은 2019년 1월 1일부터 시행한다.

제2조 【납부불성실가산세 등에 대한 이자율에 관한 경과조치】

이 영 시행 전에 법 제55조 제1항 또는 제56조에 따른 납부불성실가산세ㆍ환급불성실가산세 또는 특별징수납부 등 불성실가산세를 부과해야 하는 사유가 발생한 경우에는 제34조의 개정규정에도 불구하고 종전의 규정에 따른다.