상세내역

http://cafe.daum.net/transtax/6zKa/265

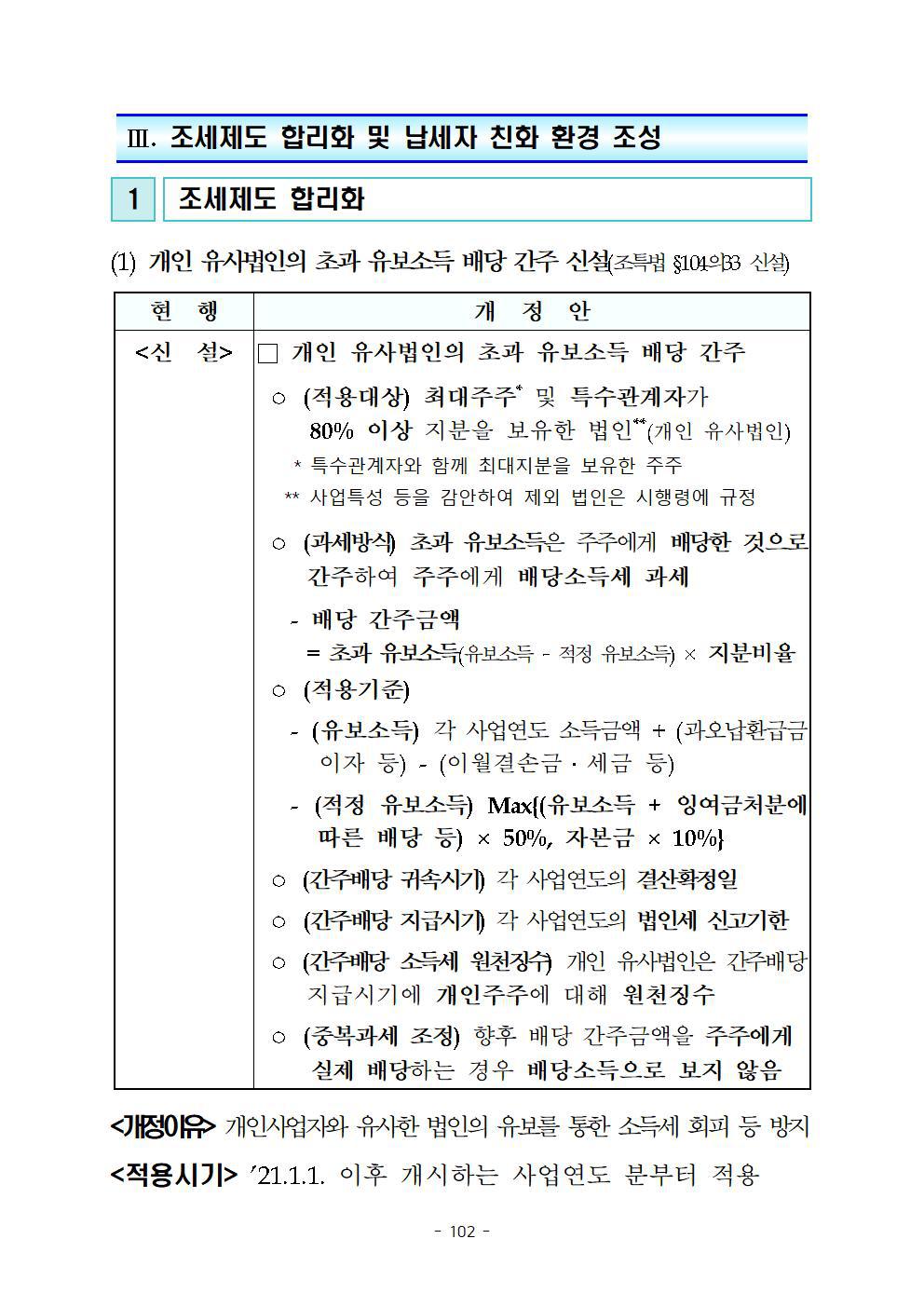

(1) 개인 유사법인의 초과 유보소득 배당 간주 신설(조특법 §104의33 신설)

현 행 | 개 정 안 |

<신 설> |

□ 개인 유사법인의 초과 유보소득 배당 간주

ㅇ (적용대상) 최대주주* 및 특수관계자가

* 특수관계자와 함께 최대지분을 보유한 주주

** 사업특성 등을 감안하여 제외 법인은 시행령에 규정

|

|

ㅇ (과세방식) 초과 유보소득은 주주에게 배당한 것으로 간주하여 주주에게 배당소득세 과세

- 배당 간주금액 = 초과 유보소득(유보소득–적정 유보소득) × 지분비율 |

|

ㅇ (적용기준)

- (유보소득) 각 사업연도 소득금액 + (과오납환급금 이자 등) - (이월결손금․세금 등)

- (적정 유보소득) Max{(유보소득 + 잉여금처분에 따른 배당 등) × 50%, 자본금 × 10%} |

|

ㅇ (간주배당 귀속시기) 각 사업연도의 결산확정일 |

|

ㅇ (간주배당 지급시기) 각 사업연도의 법인세 신고기한 |

|

ㅇ (간주배당 소득세 원천징수) 개인 유사법인은 간주배당 지급시기에 개인주주에 대해 원천징수 |

|

ㅇ (중복과세 조정) 향후 배당 간주금액을 주주에게 실제 배당하는 경우 배당소득으로 보지 않음 |

<개정이유> 개인사업자와 유사한 법인의 유보를 통한 소득세 회피 등 방지

<적용시기> ’21.1.1. 이후 개시하는 사업연도 분부터 적용

다음검색