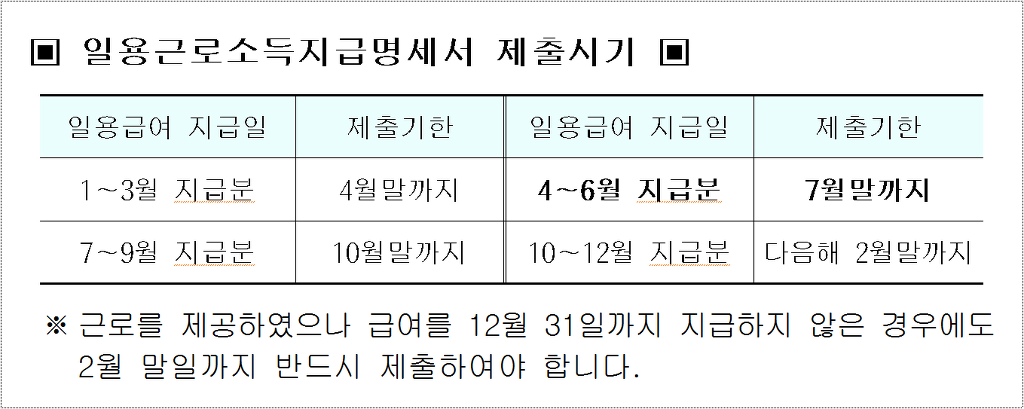

일용근로소득지급명세서 제출시기 - ※ 근로를 제공하였으나 급여를 12월 31일까지 지급하지 않은 경우에도 2월 말일까지 반드시 제출하여야 합니다.

작성자Jayden Ju.작성시간15.10.01조회수534 목록 댓글 0(9) 지급명세서 제출부담 완화

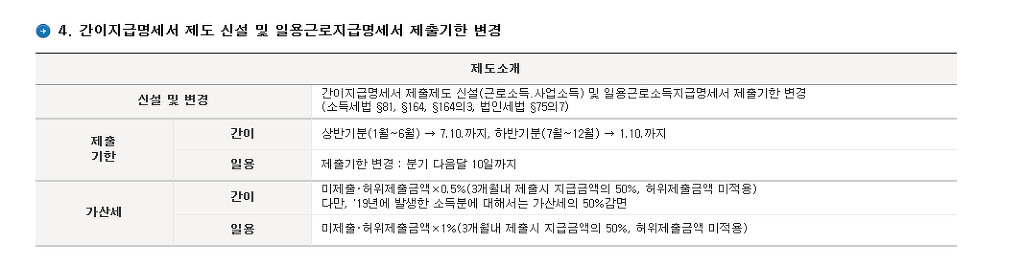

① 지급명세서 제출기한 연장(소득법 §164①단서, §164의3①)

현 행 | 개 정 안 |

|

|

□ 일용 근로소득지급명세서 제출기한

ㅇ 분기 마지막 달의 다음 달 10일

* (1분기분) 4.10, (2분기분) 7.10

□ 상용 근로소득간이지급명세서

ㅇ 반기 마지막 달의 다음 달 10일

* (상반기분) 7.10 (하반기분) 1.10 | □ 제출기한 연장

ㅇ 분기 마지막 달의 다음 달 15일

* (1분기분) 4.15, (2분기분) 7.15

□ 제출기한 연장

ㅇ 반기 마지막 달의 다음 달 15일

* (상반기분) 7.15 (하반기분) 1.15 |

|

|

<개정이유> 지급명세서 제출의무자 부담 완화

<적용시기> ‘20.1.1. 이후 제출하는 분부터 적용

② 근로소득간이지급명세서 제출대상 소득 범위 조정

(소득칙 §100)

현 행 | 개 정 안 |

|

|

□근로소득간이지급명세서

ㅇ 반기 근무분에 대한 소득 | □제출대상 소득 범위 조정

ㅇ 반기 동안 지급한 소득 |

|

|

<개정이유> 근로소득간이지급명세서 제출의무자 부담 완화

<적용시기> ‘20.1.1. 이후 제출하는 분부터 적용

③ 휴·폐업등 사업자의 지급명세서 제출부담 완화

(소득법 §164①, §164의3①, 소득령 §213)

현 행 | 개 정 안 |

|

|

□ 휴업·폐업·해산시제출기한

ㅇ 일용 근로소득지급명세서:

ㅇ 상용 근로소득간이지급명세서: 휴업·폐업·해산일이 속하는 달의 다음 달 10일

<신 설> | □ 제출기한 조정

ㅇ휴업·폐업·해산일이 속하는 분기 마지막 달의 다음 달 15일

* (1분기분) 4.15 (2분기분) 7.15

ㅇ휴업·폐업·해산일이 속하는 반기 마지막 달의 다음 달 15일

* (상반기분) 7.15 (하반기분) 1.15

□ 상용 근로소득간이지급명세서

ㅇ휴업·폐업·해산으로

* 휴업·폐업·해산시 제출기한:

· 상용 근로소득지급명세서: 휴업·폐업·해산한 달의 다음다음 달 말일

· 상용 근로소득간이지급명세서: |

|

|

<개정이유> 휴업·폐업·해산한 지급명세서 제출의무자 부담 완화

<적용시기> ‘20.1.1. 이후 제출하는 분부터 적용

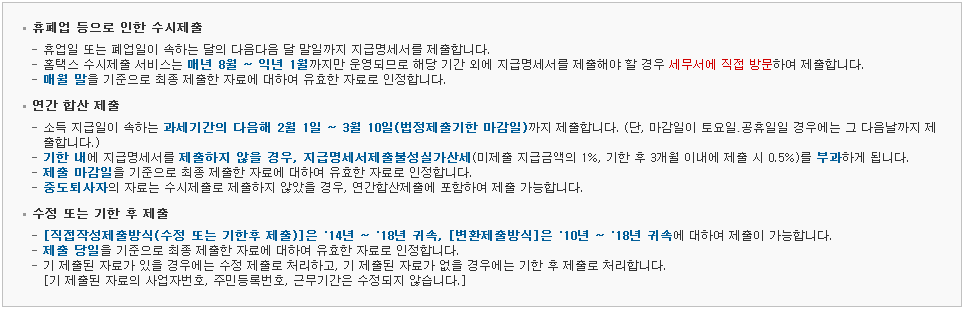

- 휴폐업 등으로 인한 수시제출

- 휴업일 또는 폐업일이 속하는 달의 다음다음 달 말일까지 지급명세서를 제출합니다.

- 홈택스 수시제출 서비스는 매년 8월 ~ 익년 1월까지만 운영되므로 해당 기간 외에 지급명세서를 제출해야 할 경우 세무서에 직접 방문하여 제출합니다.

- 매월 말을 기준으로 최종 제출한 자료에 대하여 유효한 자료로 인정합니다.

- 연간 합산 제출

- 소득 지급일이 속하는 과세기간의 다음해 2월 1일 ~ 3월 10일(법정제출기한 마감일)까지 제출합니다. (단, 마감일이 토요일․공휴일일 경우에는 그 다음날까지 제출합니다.)

- 기한 내에 지급명세서를 제출하지 않을 경우, 지급명세서제출불성실가산세(미제출 지급금액의 1%, 기한 후 3개월 이내에 제출 시 0.5%)를 부과하게 됩니다.

- 제출 마감일을 기준으로 최종 제출한 자료에 대하여 유효한 자료로 인정합니다.

- 중도퇴사자의 자료는 수시제출로 제출하지 않았을 경우, 연간합산제출에 포함하여 제출 가능합니다.

- 소득 지급일이 속하는 과세기간의 다음해 2월 1일 ~ 3월 10일(법정제출기한 마감일)까지 제출합니다. (단, 마감일이 토요일․공휴일일 경우에는 그 다음날까지 제출합니다.)

- 수정 또는 기한 후 제출

- [직접작성제출방식(수정 또는 기한후 제출)]은 '14년 ~ '18년 귀속, [변환제출방식]은 '10년 ~ '18년 귀속에 대하여 제출이 가능합니다.

- 제출 당일을 기준으로 최종 제출한 자료에 대하여 유효한 자료로 인정합니다.

- 기 제출된 자료가 있을 경우에는 수정 제출로 처리하고, 기 제출된 자료가 없을 경우에는 기한 후 제출로 처리합니다.

[기 제출된 자료의 사업자번호, 주민등록번호, 근무기간은 수정되지 않습니다.]

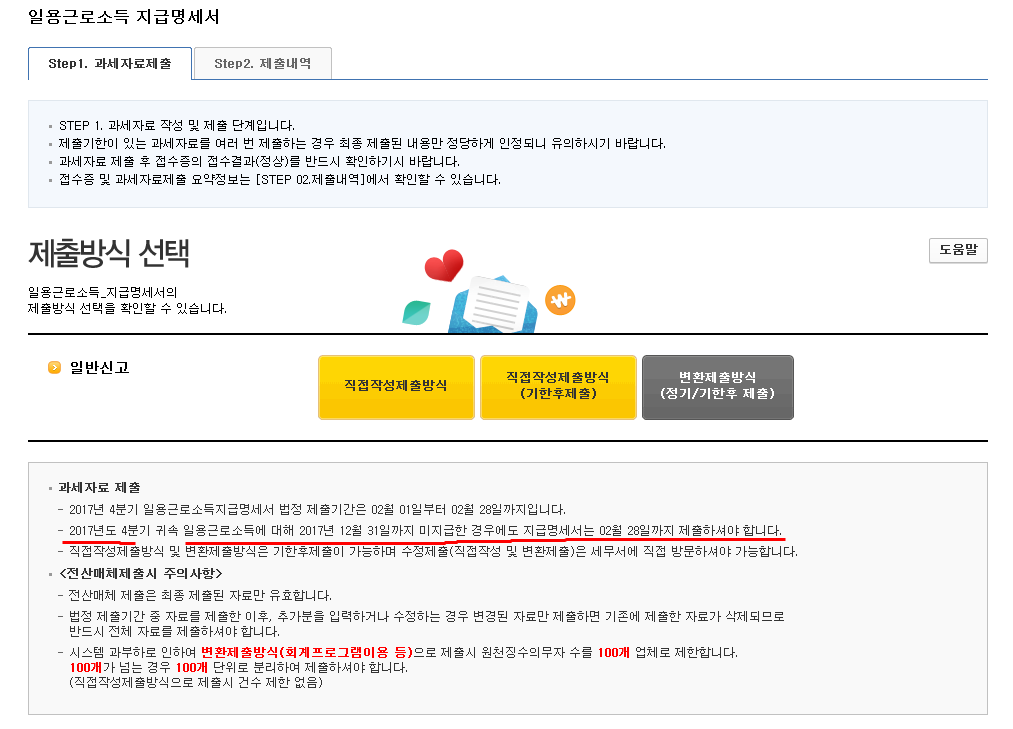

※ 근로를 제공하였으나 급여를 12월 31일까지 지급하지 않은 경우에도 2월 말일까지 반드시 제출하여야 합니다.

- 과세자료 제출

- 2017년 4분기 일용근로소득지급명세서 법정 제출기간은 02월 01일부터 02월 28일까지입니다.

- 2017년도 4분기 귀속 일용근로소득에 대해 2017년 12월 31일까지 미지급한 경우에도 지급명세서는 02월 28일까지 제출하셔야 합니다.

- 직접작성제출방식 및 변환제출방식은 기한후제출이 가능하며 수정제출(직접작성 및 변환제출)은 세무서에 직접 방문하셔야 가능합니다.

- <전산매체제출시 주의사항>

- 전산매체 제출은 최종 제출된 자료만 유효합니다.

- 법정 제출기간 중 자료를 제출한 이후, 추가분을 입력하거나 수정하는 경우 변경된 자료만 제출하면 기존에 제출한 자료가 삭제되므로

반드시 전체 자료를 제출하셔야 합니다. - 시스템 과부하로 인하여 변환제출방식(회계프로그램이용 등)으로 제출시 원천징수의무자 수를 100개 업체로 제한합니다.

100개가 넘는 경우 100개 단위로 분리하여 제출하셔야 합니다.

(직접작성제출방식으로 제출시 건수 제한 없음)