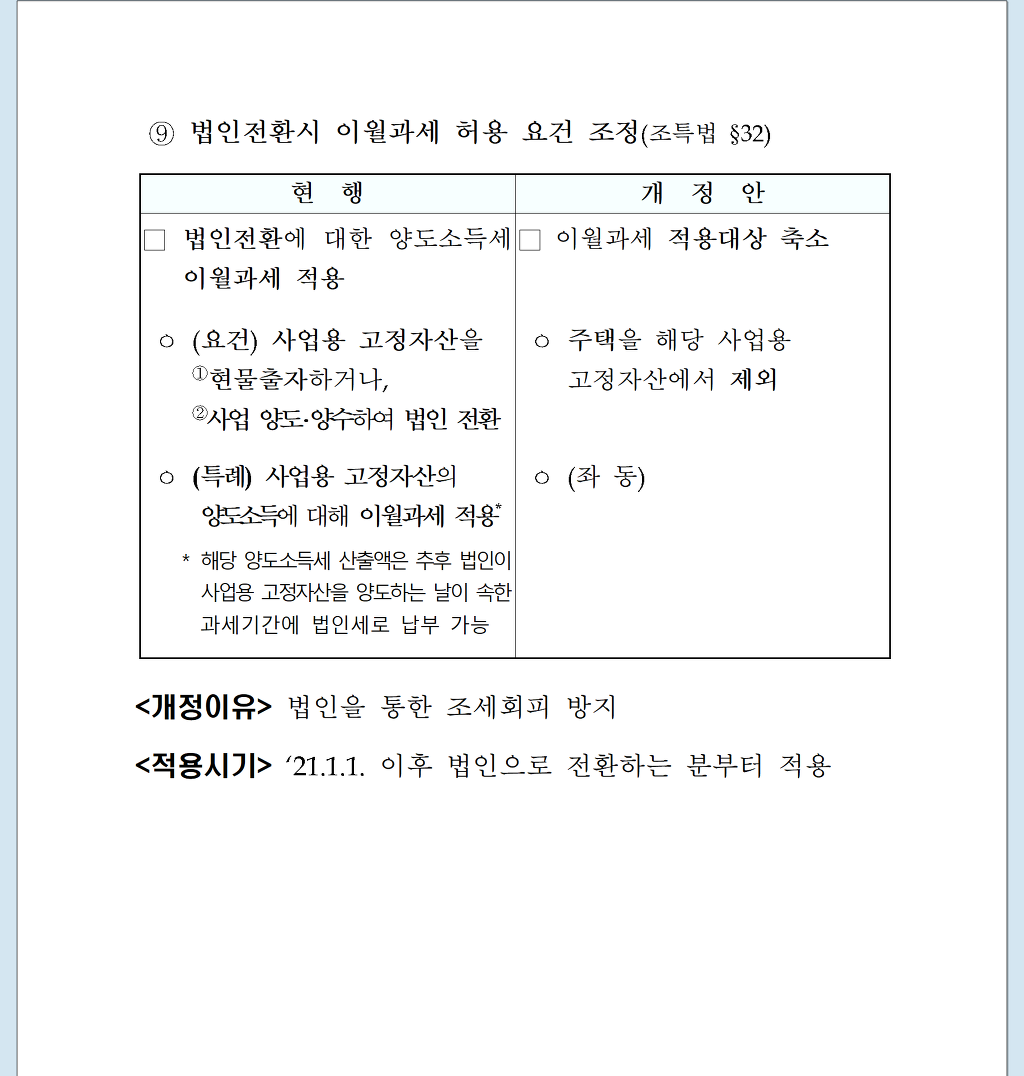

⑨ 법인전환시 이월과세 허용 요건 조정(조특법 §32)

현 행 | 개 정 안 |

|

|

□ 법인전환에 대한 양도소득세 이월과세 적용

ㅇ (요건) 사업용 고정자산을 | □ 이월과세 적용대상 축소

ㅇ 주택을 해당 사업용 |

ㅇ (특례) 사업용 고정자산의

* 해당 양도소득세 산출액은 추후 법인이 사업용 고정자산을 양도하는 날이 속한 과세기간에 법인세로 납부 가능 | ㅇ (좌 동) |

|

|

<개정이유> 법인을 통한 조세회피 방지

<적용시기> ‘21.1.1. 이후 법인으로 전환하는 분부터 적용

중소기업간 통합에 대한 양도소득세 이월과세

BY 황범석 2020.08.13

조세특례제한법(이하 ‘조특법’) 제31조 【중소기업 간의 통합에 대한 양도소득세의 이월과세 등】 는 일정한 요건을 갖추어 사업용자산을 현물출자하는 경우, 이월과세를 적용 받을 수 있다고 규정하고 있다.

이월과세가 적용될 경우, 사업용 고정자산의 양도에 따른 양도소득세 납세의무자가 양도자인 개인에서 양수자인 법인으로 전환된다(조특법 제2조 제1항 제6호). 그에 따라, 자산 양도에 따른 세목은 소득세에서 법인세로 변경되며, 사업용 고정자산의 현물출자 시점에 발생하는 양도소득세 상당액은 추후 현물출자를 받은 법인이 당해 자산을 처분하는 시점에 납부하게 된다. 결국 양도소득세 납부 대상의 변경과 양도소득세 상당액의 납부 시기가 이연되는 효과가 발생한다.

이월과세의 구체적 요건은 조특법 제31조 제1항 내지 제3항에 규정되어 있으며, 다음과 같이 정리할 수 있다.

| 구분 | 요건 |

|---|---|

| 1 | 소비성 서비스업을 제외한 중소기업 간의 통합일 것 |

| 2 | 사업장별로 그 사업에 관한 주된 자산을 모두 승계하여 사업의 동일성 유지 |

| 3 | 통합으로 소멸되는 사업장의 중소기업자가 통합 후 존속하는 법인의 주주일 것 |

| 4 | 소멸하는 사업장의 순자산 ≤ 통합으로 취득하는 주식 가액 |

| 5 | 통합일이 속하는 과세연도의 과세표준신고(예정신고 포함) 시 통합법인과 함께 이월과세적용신청서를 제출할 것 |

상기의 요건을 조금 더 구체적으로 분석한다면 다음과 같다.

1번 요건(조특법 제31조 제1항 및 동 시행령 제28조 제1항)

“소비성 서비스업을 제외한 중소기업 간의 통합일 것”

소비성 서비스업이란 호텔업 및 여관업, 주점업 또는 오락 유흥 등을 목적으로 하는 사업을 말하는 것으로서 소비성 서비스업을 하는 경우 이월과세의 특례를 적용 받을 수 없다.

2번 요건(조특법 제31조 제1항 및 동 시행령 제28조 제1항)

“사업장별로 그 사업에 관한 주된 자산을 모두 승계하여 사업의 동일성 유지”

동일성이란 "통합 기업간" 업종의 동일성을 요하는 것은 아니고, 흡수되는 기업의 업종이 흡수 후 법인에서 그대로 "동일성을 유지"하여야 한다는 의미이다. 임대업의 경우 통합으로 소멸되는 기업이 부동산 임대업을 전부 또는 일부 영위 하고 있는 상태에서 이를 법인에 양도하여 중소기업 간 통합하는 경우 통합한 법인은 이를 여전히 임대업으로 활용하여야 하고 이를 자가(일부 자가, 일부 임대 포함)로 사용하면 동일성 요건이 결여된다고 본(심사양도2014-0136 , 2014.10.17., 부동산 거래-859, 2010. 06. 29., 166, 2010. 06. 03 ,부가, 법규 부가 2014-561, 2015.01.07. 참조) 사례가 있으니 주의하도록 하자.